sciences économiques et sociales

s'identifier

s'identifier

portail personnel ETNA

portail personnel ETNA

espace pédagogique > disciplines du second degré > sciences économiques et sociales > enseignement > cours et TD

la crise des subprimes

mis à jour le 28/06/2017

Sensibilisation à la notion de crise financière en s'appuyant sur des ressources multimédia décrivant les enchaînements ayant conduit à la crise des subprimes. Approfondir les mécanismes à l’œuvre en mobilisant les notions du programme à l'aide d'un texte.

mots clés : crise financière, subprimes, classe inversée

| Académie créatrice | Académie de Nantes |

| Niveau | Terminale spécialité « Économie approfondie » |

| Discipline | Sciences Économiques et Sociales |

| Chapitre | Comment expliquer les crises financières et réguler le système financier ? |

| Notions du programme | Aléa moral, risque systémique, comportement mimétique |

| Pré-requis | Asymétrie d'information, risque de crédit |

| Axes de questionnement | Quels mécanismes sont susceptibles d'engendrer une crise financière ? Quel est l'impact de l'aléa moral sur l'exposition au risque ? Comment les anticipations mimétiques génèrent des bulles spéculatives ? |

| Objectifs | Sensibilisation à la notion de crise financière en s'appuyant sur des ressources multimédia décrivant les enchaînements ayant conduit à la crise des subprimes. Approfondir les mécanismes à l’œuvre en mobilisant les notions du programme à l'aide d'un texte. |

| Déroulement de la séance (durée estimée en classe : 1 heure) | Étapes |

| • En amont : questionnaire (formulaire e-lyco) portant sur 3 extraits d'une même vidéo. • En classe : - synthèse du travail amont via la récupération des réponses au formulaire. - Travail en classe sur un texte permettant de reprendre les enchaînements de manière plus approfondie en mobilisant les concepts du programme. • En aval : Élaboration d'un schéma à partir d'une infographie (partiellement exploitée) présentant les enchaînements ayant conduit à la crise financière. |

I- EN PRÉPARATION DE LA SÉQUENCE : FORMULAIRE E-LYCO À COMPLÉTER à partir de trois documents.

(fichier xml joint)

La crise [des subprimes] est issue d’un segment très particulier du crédit immobilier aux États-Unis : celui des crédits subprimes.

Comment des défauts de paiement de ménages américains en difficulté ont-ils pu provoquer une crise d’une ampleur inégalée depuis la Grande Dépression des années 1930 ?

Source :Couderc N., Montel-Dumont O. (2009), Des subprimes à la récession : comprendre la crise, Paris, La Documentation française/France info.

Premier extrait : De 7 mn 08 à 8 mn 32:

Le développement des crédits subprimes

1. Que se passe-t-il lorsque le propriétaire d'une maison n'arrive plus à rembourser son crédit ?

2. A l'époque du développement des crédits subprimes, comment évoluaient les prix de l'immobilier aux Etats-Unis?

3. Pourquoi cette évolution des prix de l'immobilier explique-t-elle en partie le développement des crédits subprimes?

4. En quoi consiste la prise de risque des prêteurs?

5. Pourquoi y a-t-il augmentation de la prise de risque des prêteurs?

Deuxième extrait : De 4 mn 30 à 6 mn 02

Les CDO (Collateralised Debt Obligation) et la titrisation ?

La titrisation est une technique financière qui transforme des actifs peu liquides, c’est-à-dire pour lequel il n’y a pas véritablement de marché, en valeurs mobilières facilement négociables comme des obligations. Chaque investisseur acquiert en quelque sorte une fraction du portefeuille d’actifs titrisés, sur la base des flux financiers futurs des actifs, qui garantissent le remboursement des obligations.

Née aux Etats-Unis dans les années 70, cette technique a d’abord été utilisée par les banques pour consentir davantage de crédits. Plus tard, elle a permis aux banques de se débarrasser partiellement des mauvais risques.[...]

Les opérations peuvent se classer selon les actifs sous-jacents, c’est-à-dire qui composent le portefeuille. [...] Selon ce qu’on met dans les véhicules de titrisation, ils s’appellent CDO (Collateralised Debt Obligation),[…]

La crise des subprimes d'août 2007 a mis en lumière certaines dérives dans l'utilisation de la titrisation des créances immobilières aux États-Unis.

Source: http://www.lafinancepourtous.com/Decryptages/Mots-de-la-finance/Titrisation

6. Qu'est-ce que la titrisation

Limité à 255 caractères

7. Quels avantages présente cette technique pour les banquiers?

8. Quels inconvénients présente cette technique?

9. Que finit-il par se passer concernant les crédits subprimes ?

10. Quelles sont les conséquences sur le marché de l'immobilier ?

11. Quelles sont les conséquences de cette évolution sur les CDO ?

12. Quelles sont les conséquences sur le système bancaire et financier ?

* : champ obligatoire

II- TRAVAIL EN CLASSE.

- Récupération des propositions de réponses au formulaire (sous format CSV) que l'on peut éventuellement anonymiser pour les examiner, interroger les désaccords , fournir des explications et se mettre d'accord sur une correction si nécessaire.

- Travail sur un document d'approfondissement.

L'aléa moral comme facteur explicatif de la crise des subprimes

L’origine et la définition de l’expression - assez énigmatique – d’aléa moral (ou de « hasard moral » selon l’anglais : « moral hazard ») méritent une explication.

Ce concept a pris naissance dans le monde des assureurs : […] Serait-il possible que certains assurés se montrent moins prudents, voire prennent délibérément des risques auxquels ils ne se seraient pas normalement exposés sans assurance ? [...]

Cette notion d’aléa moral peut avoir une portée plus générale. Si les individus sont persuadés que les pouvoirs publics interviendront toujours pour les protéger en cas de péril, certains d’entre eux (ou nombre d’entre eux) peuvent être tentés de relâcher leur prudence naturelle. […] des alpinistes, ou autres amateurs de sports dangereux, peuvent-il être tentés d’affronter des périls déraisonnables, sachant qu’ils peuvent toujours compter sur l’assistance de la « protection civile ».

[...] Mais c’est dans le domaine financier que l’aléa moral a pris, avec la crise actuelle, une dimension spectaculaire.[...] Pour améliorer leurs performances (les rendements de bons du trésor étant très faibles), investisseurs et gestionnaires de fonds étaient tentés de prendre des risques plus élevés, mais plus rémunérateurs. Nombre de banques ont donc prêté moins d’attention à la qualité des crédits qu’elles consentaient. [...]

Un des cas les plus caricaturaux de cette dégradation de la gestion du risque est celui du « sub-prime » aux États-Unis. Ces prêts hypothécaires étaient accordés à des particuliers modestes dont les revenus ne leur permettaient pas d’honorer leurs échéances. Mais la titrisation permettait aux établissements qui s’étaient lancés dans cette activité de vendre, sur le marché, leurs créances sous forme de titres cotés au maximum (AAA) grâce à la complicité - et à l’incompétence - des agences de notation qui tiraient une partie essentielle de leurs revenus de l’activité de conseil qu’elles proposaient aux banques pour les aider à mettre au point et à noter de tels « titres ».

Au surplus, les établissements de crédit feignaient de croire que la hausse des prix de l’immobilier continuerait indéfiniment et qu’elle sécuriserait ces types de prêts (grâce à l’accroissement de valeur des immeubles pris en gage).

Enfin, le système comptable (imposé par les États-Unis) de valorisation des actifs « aux prix du marché » incitait à gonfler la valeur des actifs - et donc des profits - dans la phase ascendante du cycle.

Mais quand les prix de l’immobilier ont commencé à baisser aux États-Unis au début de 2007 et que les marchés se sont aperçus que les notes attribuées aux titres fondés sur le sub-prime s’effondraient en conséquence, c’est l’ensemble des marchés de l’argent qui, par contagion, se sont brutalement taris. Cette situation qui menaçait la liquidité et donc l’existence même d’une grande partie du système financier mondial (la vente des titres fondés sur les sub-prime avait, en effet, franchi l’Atlantique) a posé sous un jour nouveau le problème de l’aléa moral.

Comme on ne pouvait laisser le système s’effondrer au risque de provoquer une dépression générale, les États et les Banques Centrales ont massivement soutenu les banques en difficulté. Ne peut-on penser que les nombreuses banques qui se sont laissé emporter par cette vague d‘euphorie, de croissance débridée des crédits à tout prix, n’ont pas été, d’une certaine façon, encouragées dans leurs erreurs par l’existence d’un filet de sécurité, implicite certes, et non officiellement proclamé, mais dont la mise en place revêtait une très forte probabilité étant donné l’énormité des enjeux ?

Jacques de Larosière, Le hasard moral, communication à l'académie des sciences morales et politiques, 14 mars 2011

Questions :

1- Définissez avec précision le terme « aléa moral »

2- En quoi consiste-t-il dans le domaine financier ?

3- Pourquoi la titrisation pose-t-elle un problème d'aléa moral ? Expliquez.

4- Quels sont les autres explications de ces prises de risques excessives ?

5- Expliquez la dernière phrase soulignée

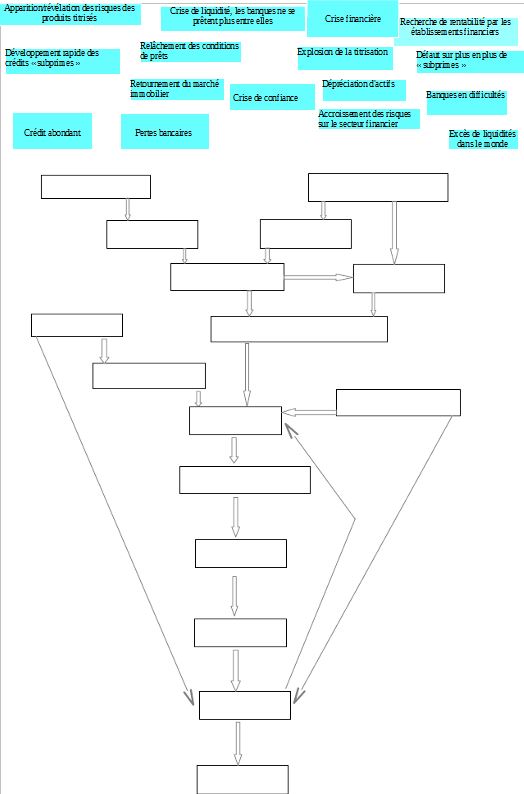

III- RÉALISATION D'UN SCHEMA DE SYNTHÈSE.

Vous visionnerez l'infographie suivante

jusqu'à l'apparition de l'encadré « Crise financière »

puis vous compléterez le schéma ci-dessous en faisant un « glisser déposer » des expressions en bleu. (Schéma dynamique "Schéma infographie subprimes.odt" à télécharger )

Vous vérifierez l'exactitude de votre travail à l'aide de l'infographie que vous visionnerez de nouveau pour corriger les éventuelles erreurs.

information(s) pédagogique(s)

niveau : Terminale ES

type pédagogique : démarche pédagogique, scénario, séquence

public visé : non précisé, enseignant

contexte d'usage : classe, travail autonome

référence aux programmes : Economie approfondie: 3.2. Comment expliquer les crises financières et réguler le système financier ?Enseignement spécifique 1.2 Comment expliquer l'instabilité de la croissance ?

fichier joint

ressource(s) principale(s)

|

|

Ressources pour les TRaAM (2016 2017) | 25/08/2017 |

| Les Travaux Académiques Mutualisés sont une formule mise à disposition par le ministère (DNE) afin que des académies (8) produisent des ressources pédagogiques numériques. L'académie de Nantes y a ... | ||

| traam, classe, inversée, | ||

Les fichiers à télécharger:

- L'activité en fichier odt

- L'activité en fichier pdf

- Le schéma infographie subprimes

- Le corrigé du schéma sur l'infographie subprimes

- Le fichier xml pour intégrer les questionnaires dans e-lyco

sciences économiques et sociales - Rectorat de l'Académie de Nantes