sciences économiques et sociales

s'identifier

s'identifier

portail personnel ETNA

portail personnel ETNA

espace pédagogique > disciplines du second degré > sciences économiques et sociales > enseignement > cours et TD

Evaluer la performance sociale et environnementale de l'entreprise.

mis à jour le 23/08/2011

Dépasser l'évaluation économique et financière de l'entreprise par l'approche sociale et environnementale... et ses limites. Une série de séances correspondant au thème 2.2 du nouveau programme de 1ère ES.

mots clés : performance, entreprise, bilan, bilan social, bilan environnemental, bilan comptable, bilan carbone,

Thème 2.2 : Comment évaluer la performance de l'entreprise ?

Sous-thème 1 : la performance économique et financière des entreprises (voir ressource associée en bas de page)

Sous-thème 2 : évaluer la performance sociale et environnementale de l'entreprise

. Séance n° 2 : mesurer les performances sociales et environnementales des entreprises (bilan social et bilan carbone)

. Séance n° 2 (version bis) : mesurer les performances sociales et environnementales des entreprises (bilan social et bilan carbone)

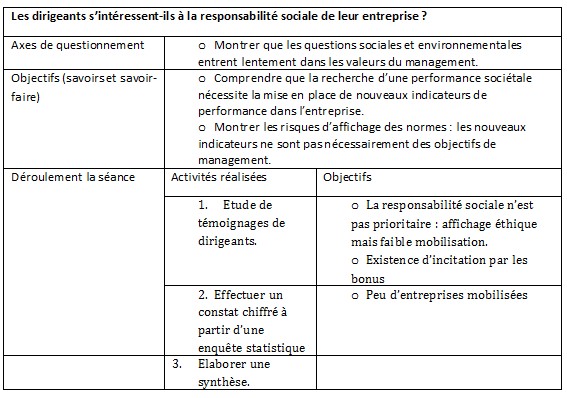

. Séance n°3 : Les dirigeants s'intéressent-ils à la responsabilité sociale de leur entreprise ?

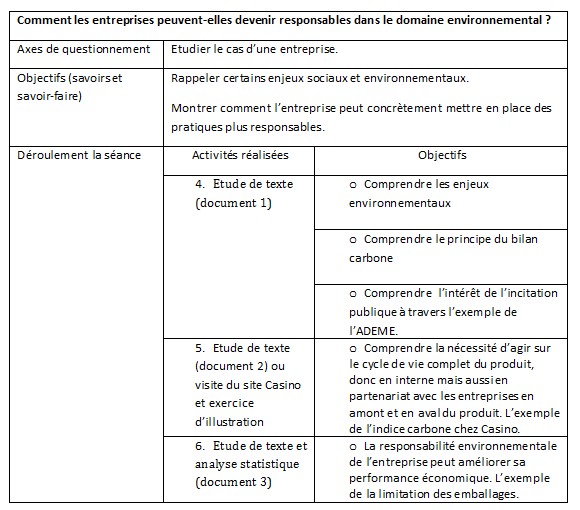

. Séance n°4 : Comment les entreprises peuvent-elles devenir responsables dans le domaine environnemental ?

Partie 2 : la performance sociale et environnementale des entreprises.

FICHE-SEQUENCE

Séance 1 : Quelle est la responsabilité des entreprises face aux enjeux sociaux et environnementaux ?

Fiche-séance :

FICHE ELEVE

Document 1

Extrait du film de Mickael Moore The Big One (1997): scène avec Phil Knight, le président de Nike.

http://www.youtube.com/watch?v=bPqiGiKpYSE

Que reproche Mickael Moore à l'entreprise Nike ?

Comment se justifie Phil Knight ?

Document 2 :

Site de l'ONG transnationale.org.

http://fr.transnationale.org/entreprises/nike.php

Quel est le jugement de cette ONG concernant Nike ? Est-ce conforme à l'analyse de Moore ?

Montrer quels sont, selon cette ONG, les critères d'une utilisation éthique des bénéfices.

Trouver sur le site un exemple de pratique non éthique dans le domaine financier.

Document 3

Visite du site http://www.lejustefruit.org.

Ou analyse du texte ci-dessous qui est tiré du site.

La banane est le fruit tropical le plus consommé en Europe. Seule une poignée de multinationales du fruit - Dole, Del Monte, Chiquita, Fyffes et Noboa - contrôle 80% du commerce international de la banane. En-dehors du coton, l'industrie de la banane est l'industrie qui consomme le plus de produits chimiques au monde, dont certains sont classés comme étant dangereux par l'Organisation mondiale de la santé (OMS). Les supermarchés sont les acteurs les plus puissants dans la chaîne d'approvisionnement de la banane, et font des profits considérables en payant des prix beaucoup trop bas aux entreprises du fruit qui commercialisent la banane et/ou possèdent des plantations.

Dole (27 000 hectares de plantations en Amérique latine et un chiffre d'affaires de 1, 121milliard d'euros en 2003) est une compagnie qui se targue d'avoir des standards sociaux et environnementaux élevés. Parmi tout son arsenal, l'un des instruments de Dole pour vendre ses bananes aux clients inquiets de la situation est la norme privée de certification ISO 14001. Cette norme qui concerne l'environnement a été instaurée parce que les acheteurs, d'abord en Europe, l'ont demandé. Cependant, elle ne concerne que le système de gestion en place dans les entreprises pour identifier les dangers potentiels pour l'environnement. Elle ne dit rien sur le traitement réel de l'environnement.

Comme le montrent des preuves venant du Costa Rica, Dole est l'une des entreprises bananières ayant le pire comportement envers l'environnement. Non seulement la compagnie a été impliquée dans des incidents de pollution qui auraient pu être évités, mais elle a aussi exercé des pressions sur les gouvernements afin qu'ils allègent les lois contrôlant la pulvérisation aérienne des pesticides.

Les plantations Dole sont aussi toutes certifiées SA 8000 (norme privée de certification de responsabilité sociale), donnant ainsi à l'entreprise un autre outil pour convaincre les importateurs, détaillants et consommateurs qu'elle est une championne de la responsabilité sociale. Au Costa Rica, de nombreux observateurs et syndicalistes sont convaincus de l'influence de Dole à tous les niveaux de l'État : hommes politiques, juges, fonctionnaires du ministère du travail et de la sécurité sociale. La multinationale semble aussi jouir d'une impunité « de facto» en ce qui concerne son non-respect des droits constitutionnels à la liberté syndicale et à la négociation collective.

D'aprèshttp://www.lejustefruit.org

Site géré par les ONG française, allemande, britannique et tchèque: Peuples Solidaires, BanaFair, Banana Link et NaZemi

Montrer trois exemples différents du manque de responsabilité sociale et environnementale des producteurs de bananes.

Pourquoi les normes certifiant la production de Dole ne sont-elles pas efficaces ?

.

Quelle est la répartition des responsabilités entre producteurs et distributeurs ?

Les résultats économiques de Dole subissent-ils les conséquences de la détérioration des sols due à ses pratiques ?

Qu'est-ce qui peut inciter les entreprises à supporter financièrement les coûts sociaux et environnementaux qu'elles génèrent ?

Document 4 :

L'action volontaire des entreprises peut-elle suffire?

Jim Bake (directeur du département des multinationales à la Confédération internationale des syndicats libres): « Il n'est pas raisonnable d'espérer que la responsabilité sociale des entreprises par elle-même, sur une base purement volontaire, puisse, même avec les meilleures intentions du monde, dépasser des obstacles insurmontables. [...] Il n'y a pas d'exemple dans l'histoire humaine où des actions volontaires d'entreprises ont pu faire progresser significativement les droits des salariés en l'absence d'un cadre établi par les gouvernements et le mouvement syndical. Il en est de même en matière environnementale. Cela ne signifie pas qu'il n'y a pas eu de nombreuses firmes qui ont essayé de faire de leur mieux dans ces domaines. Mais elles n'ont pas réussi à changer la situation globale, notamment parce qu'elles n'avaient pas le pouvoir de forcer leurs concurrents à les suivre. »[...]

C'est du côté des distributeurs que les enjeux sociaux liés aux achats sont les plus importants. A force d'être en butte aux campagnes citoyennes, comme celle menée par le collectif De l'éthique sur l'étiquette, ils se sont mis à bouger. La Fédération des entreprises du commerce et de la distribution (FCD) a créé un groupe rassemblant Auchan, la Camif, Carrefour, Casino, Leclerc, Monoprix et Système U pour harmoniser les référentiels utilisés et mettre en commun les résultats des audits menés chez les fournisseurs.

Guillaume Duval Alternatives Economiques n° 208 - novembre 2002

Quelles difficultés rencontrent les distributeurs à entrer dans une démarche plus responsable ?

Pourquoi les entreprises sont-elles malgré tout poussées à agir ?

Pourquoi les entreprises ont-elles intérêt à coopérer ?

Document 5:

Face aux recompositions du travail et des organisations et en l'absence d'une définition juridique unique et précise, il devient légitime de s'interroger sur ce qu'est l'entreprise, sur son périmètre réel. Aujourd'hui, elle apparaît très nettement comme un corps vivant, en constante adaptation, aux contours jamais arrêtés. Dans ces conditions, le bilan social, cantonné à un hypothétique noyau d'activités et d'emplois, court un risque grave d'obsolescence. Comment peut-il dans le champ prédéfini qui est le sien rendre compte de la réalité de « l'entreprise-réseau », de « l'entreprise-galaxie » dotée d'une périphérie d'emplois et d'activités organisées selon des formules variées et pour lesquelles les délimitations juridiques ne reflètent pas la réalité de la subordination professionnelle ?

Un courant actuel de la réflexion qui dépasse d'ailleurs le seul cas du bilan social tend à envisager le « social » à partir de l'activité de l'entreprise dans tous ses prolongements et, donc, à partir de l'ensemble des emplois induits par cette dernière y compris ceux rattachés à des fonctions externalisées.

AVIS adopté par le Conseil économique et social au cours de sa séance du 26 mai 1999

Pourquoi l'évolution des entreprises rend-t-elle obsolète le bilan social ?

Séance n° 2 : mesurer les performances sociales et environnementales des entreprises : bilan social et bilan carbone

Remarques préliminaires :

Les objectifs de la séance sont :

rappeler que la mesure des performances financières des entreprises n'est pas suffisante

montrer que l'on dispose déjà d'outils permettant de mesurer les performances sociales et environnementales des entreprises

montrer que cette mesure répond à des exigences externes aux entreprises (objectif sociétal de bien-être, de développement durable...) mais que les entreprises peuvent également y trouver un intérêt (nouvelle dimension de leur attractivité/compétitivité...).

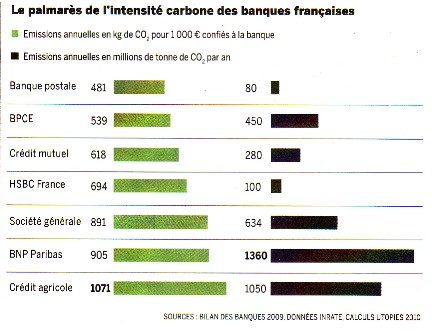

Document 1 Extraits du bilan social de la banque BNP Paribas

Source : http://media-cms.bnpparibas.com/file/86/8/bilan-social-2010.14868.pdf

Document 2

Note : pour mesurer l'intensité carbone d'une banque, on a additionné les émissions de carbone générées par l'activité économique des agents (entreprises, ménages...) qui a été financée par cette banque.

Document tiré du Monde (supplément économie), mardi 23 novembre 2010

Document 3 Les limites de la comptabilité financière

Exercice à partir des 3 documents :

Montrez que l'entreprise BNP Paribas peut, par son activité, faire générer un coût social et un coût environnemental.

Ces coûts sociaux et environnementaux sont-ils comptabilisés dans le compte de résultats de l'entreprise ? (Possibilité d'introduire la notion d'externalité négative)

Quel est l'intérêt de contraindre l'entreprise à les mesurer et à les communiquer ? (Possibilité d'introduire la notion de développement durable)

Quel intérêt les entreprises peuvent-elles y trouver ?

Séance n° 2 (version 2) : évaluer les performances sociales et environnementales des entreprises

Remarques préliminaires :

Les objectifs de cette séance sont :

rappeler que la mesure de la dimension financière n'est pas suffisante

montrer que la mesure des performances sociales et environnementales présente un intérêt pour la société (en terme d'amélioration du bien-être, de développement durable...) mais également pour les entreprises (en terme d'image, de compétitivité...)

montrer que certains outils de mesure sont en cours de construction à l'échelle nationale comme à l'échelle internationale.

1ère étape - Pourquoi mesurer les performances non financières des entreprises ?

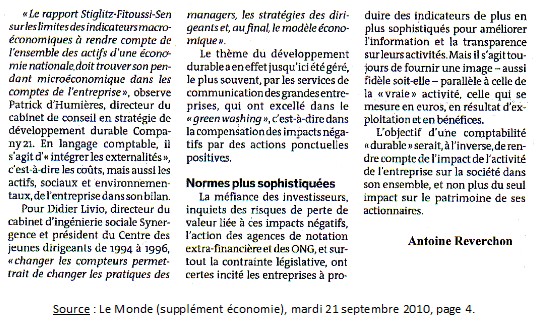

Document 1 Les limites de la comptabilité financière

Source : Le Monde (supplément économie), mardi 21 septembre 2010, page 4.

Questions sur le document n° 1

1) Donnez un exemple de coût « social » ou de coût « environnemental » provoqué par une entreprise sans que ce coût soit comptabilisé dans son compte de résultat.

ou une question plus fermée :

1) Les coûts suivants sont-ils comptabilisés dans le compte de résultat d'une entreprise ?

- la pollution d'une nappe phréatique par l'usage des engrais agricoles

- l'augmentation du nombre de suicides de salariés victimes du stress au travail

2) A quel objectif pour la société pourrait répondre la mise en place d'une comptabilité « durable » ?

3) Quel intérêt une entreprise pourrait-elle trouver à la réduction de ses coûts sociaux et environnementaux ?

2ème étape Comment mesurer les performances sociales et environnementales ?

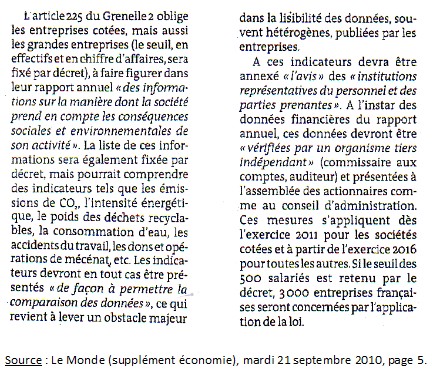

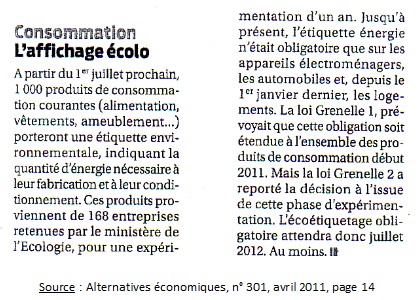

Document 2 A l'échelle nationale, les lois du « Grenelle de l'environnement »

Document 3

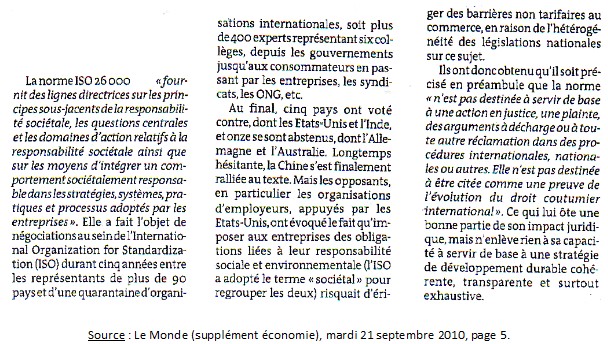

Document 4 A l'échelle internationale, la norme ISO 26000

Questions sur les documents n° 2 ,3 et 4

1) Parmi les nouveaux indicateurs de performance imposés par la loi Grenelle 2, donnez un exemple mesurant la performance sociale et un autre mesurant la performance environnementale de l'entreprise.

2) En quoi l'écoétiquetage exerce-t-il une pression sur les entreprises françaises concernées ?

3) Quelle faiblesse les normes (comme la norme ISO26000) présentent-elles par rapport aux lois ?

4) Quel est l'intérêt de définir des normes sociales et environnementales à l'échelle internationale et non simplement nationale ?

-FICHE-SEANCE 3 :

FICHE ELEVE

Document : Etude sur le déploiement des démarches de RSE, février 2008, Ernst and Young

Témoignages :

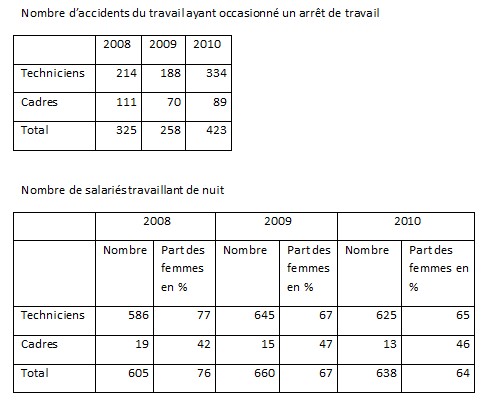

Saint-Gobain - Dominique Elineau (Directrice du Développement Responsable) :

« Nos indicateurs liés à la sécurité au travail (taux de fréquence et de gravité) sont, depuis plusieurs années, analysés mensuellement lors de chaque réunion de Direction. Par ailleurs la féminisation de l'encadrement est un sujet auquel la Direction Générale du Groupe est attentive. Ainsi le Directeur Général se fait adresser une fois par an un indicateur taux de féminisation par filière (achats, marketing, R&D, etc.) et par niveau de responsabilité. »

Quels sont les exemples d'indicateurs utilisés chez Saint-Gobain en matière de RSE ?

L'usage d'indicateurs suffit-il pour que l'entreprise soit «socialement responsable » ?

SUEZ - Muriel Morin (Directrice Relations Sociales Groupe) :

« Un certain nombre d'objectifs liés au développement durable sont dorénavant intégrés à l'évaluation individuelle des managers et influencent donc la part variable de leur rémunération. La performance en matière de santé - sécurité conditionne une partie des bonus : les indicateurs retenus sont les taux de fréquence et de gravité des accidents du travail d'une part et le résultat des audits santé - sécurité réalisés sur site d'autre part.»

Par quel moyen l'entreprise Suez cherche-t-elle à atteindre ses objectifs sociaux ?

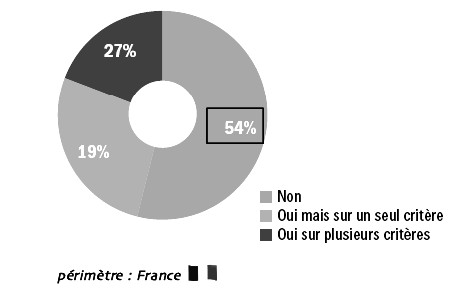

Enquête statistique :

Les composantes RSE font-elles partie des critères d'évaluation des managers concernés par des objectifs RSE ?

Cette étude Ernst & Young sur le déploiement des démarches de Responsabilité Sociale des Entreprises (RSE), dresse un état des lieux des pratiques de gouvernance dans de grandes entreprises. Elle s'appuie sur des entretiens individuels conduits en France entre juin et septembre 2007, auprès de responsables en charge des problématiques Environnement et Développement Durable.

Donnez la signification de la valeur entourée.

Synthèse : La responsabilité sociale des entreprises est-elle devenue un objectif important pour les dirigeants des grandes entreprises ?

Séance 4 : Comment les entreprises peuvent-elles devenir responsables dans le domaine environnemental ?

FICHE-SEANCE 4

FICHE ELEVE

Document 1

Le Bilan Carbone

La raréfaction des ressources fossiles et l'élévation du prix des énergies ainsi que l'impact des émissions de gaz à effet de serre (GES) sur le changement climatique ont été des éléments déterminants pour le Groupe Casino pour s'engager dans une démarche de réduction des émissions de gaz à effet de serre. En 2004, le Groupe Casino a réalisé un premier Bilan Carbone pour l'ensemble de ses structures soit au total plus de 6 000 établissements. Coût : 2800 €.

Développé par l'ADEME, le Bilan Carbone est un outil de comptabilisation des émissions de gaz à effet de serre nécessaires - actuellement - à l'existence d'une activité économique ou administrative. Ces émissions peuvent être soit la conséquence d'un processus appartenant « juridiquement » à l'entreprise (par exemple les émissions d'une chaudière) ou résulter de processus prenant part dans d'autres entités juridiques avec lesquelles l'entreprise travaille (par exemple émissions indirectes liées à la gestion des déchets ou à la fabrication des matières premières utilisées).

Casino a pu estimer les émissions de gaz à effet de serre (GES) du groupe à 360 000 tonnes équivalent carbone soit 1 200 000 tonnes CO2. En termes de résultats, les 3 postes les plus importants répertoriés par le Bilan Carbone sont les énergies internes (chauffage, électricité), les fuites de fluides frigorigènes et les transports.

Le Bilan Carbone constitue un point de départ pour entamer une démarche de réduction des gaz à effet de serre et réduire sa vulnérabilité liée à l'utilisation directe ou indirecte des énergies fossiles. Il permet de hiérarchiser les postes d'émissions principaux pour arbitrer les réductions prioritaires à mettre en œuvre.

Pourquoi est-il nécessaire de réduire les émissions de gaz à effet de serre ?

Expliquez le passage souligné à l'aide du reste du texte.

Dans quels domaines l'entreprise Casino va-t-elle pouvoir agir pour réduire ses émissions de CO2 ?

Recherchez sur internet le rôle de l'ADEME. Est-ce une agence privée ou publique ?

Document 2

L'indice carbone sur les produits Casino

L'étiquetage spécifique Casino est basé sur les émissions de CO2 de ses produits. L'objectif est de vous offrir une information lisible pour vous permettre de faire un choix plus éclairé.

Des champs et des matières premières, au recyclage de son emballage, un produit présente un impact environnemental puisqu'il émet une certaine quantité de gaz à effet de serre : c'est le cycle de vie du produit. Partant de ce constat, Casino a souhaité mettre en place un étiquetage simple Ces étiquettes carbone détaillent les émissions de CO2 du produit, permettant ainsi de le choisir en tenant compte de cette caractéristique environnementale. C'est une vraie information pertinente pour le consommateur. Jusqu'ici, aucune méthode n'est reconnue pour calculer rapidement la pollution générée par la fabrication, la distribution et l'utilisation d'un produit.

http://www.produits-casino.fr/developpement-durable/dd_indice-carbone-indice.html

Qu'est-ce que le cycle du produit ?

Montrer comment calculer l'indice carbone d'un poisson vendu chez Casino.

Montrer que l'émission de carbone ne s'arrête pas une fois le produit vendu par le distributeur. Vous illustrerez votre réponse avec l'exemple d'un réfrigérateur.

L'indice carbone est-il une norme internationale ? Cela présente-t-il un inconvénient ?

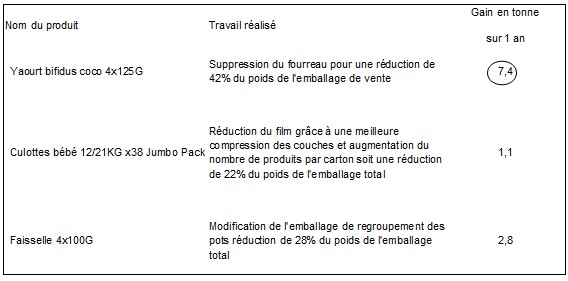

Document 3

Pour Casino, la réduction des emballages est une préoccupation quotidienne puisque une équipe travaille en relation avec nos fournisseurs pour étudier les emballages des produits à notre marque. Les emballages sont donc étudiés en totalité, depuis l'emballage de vente que vous trouvez en magasin jusqu'aux emballages de transport comme les colis de regroupement, ou les emballages servant à l'acheminement par camion. Ceci nous permet de nous assurer que nous réduisons nos emballages dans leur globalité et pas uniquement la partie d'emballage qui est visible et qui finira dans votre poubelle. Casino travaille donc sur les emballages des produits existants en faisant constamment évoluer ses emballages mais favorise également le travail d'éco-conception des emballages. L'éco-conception consiste à concevoir dès la création d'un nouveau produit, un emballage répondant le mieux possible aux impératifs environnementaux. Le but étant de créer dès le départ un emballage produisant le moins de déchets possible tout au long de sa vie. Ces deux démarches nécessitent une collaboration active avec les fournisseurs et ont permis depuis 2006, de réduire l'utilisation de matériaux d'emballage de plus de 1 880 tonnes.

http://www.produits-casino.fr/developpement-durable/dd_eco-emballages.html

Comment l'entreprise Casino parvient-elle à limiter les emballages ?

Donnez la signification de la valeur entourée.

La performance énergétique est-elle un effort individuel ?

La performance environnementale entraîne-t-elle nécessairement un surcoût ?

information(s) pédagogique(s)

niveau : 1ère ES

type pédagogique : scénario, séquence

public visé : enseignant

contexte d'usage :

référence aux programmes :

Programme de 1ère ES.

Thème 2 : comment produit l'entreprise

Thème 2.2 : Comment évaluer la performance de l'entreprise ?

fichier joint

information(s) technique(s) : Téléchargeable au format .odt ("accès à la ressources) ou au format .doc

ressource(s) principale(s)

|

Ressources pour le nouveau programme de S.E.S. en première ES | 13/09/2011 |

| Une vingtaine de séances afin d'aborder certains points du nouveau programme de S.E.S. en première ES. | ||

| ressources, programme, SES, S.E.S., réseaux, première ES, performance, diversité | ||

sciences économiques et sociales - Rectorat de l'Académie de Nantes